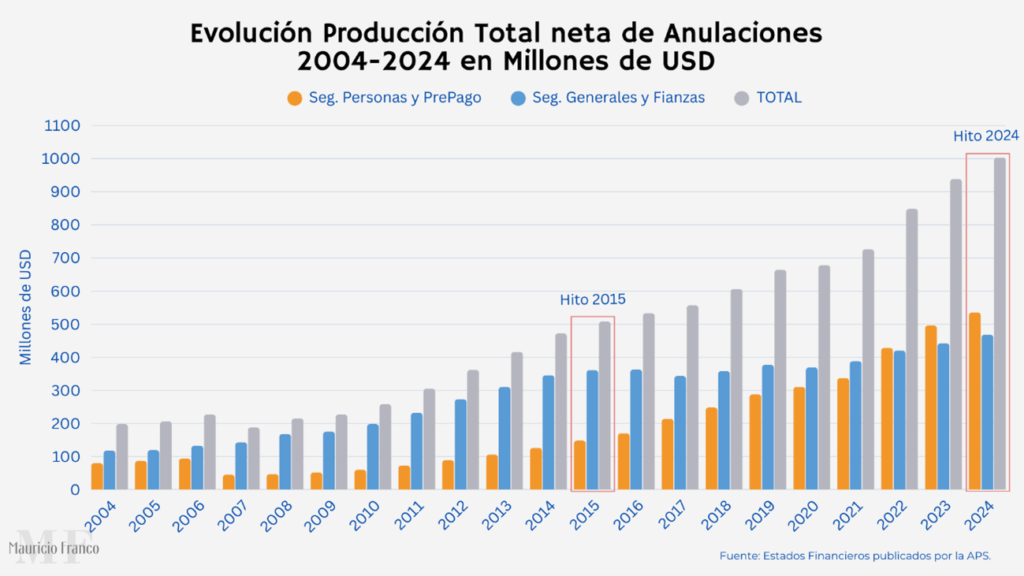

Al cierre de la gestión 2024, un año marcado por la incertidumbre económica, escasez de divisas y bajo crecimiento, el mercado asegurador boliviano ha alcanzado un logro histórico, por primera vez, la producción total de primas netas de anulaciones superó la barrera de los 1.000 millones de dólares estadounidenses.

Este hito representa no solo un punto de inflexión estadístico, sino una señal clara del avance y madurez del sector asegurador en el país. Aún más destacable es que este resultado se da exactamente diez años después de haber superado, en 2015, los USD 500 millones. Es decir, el mercado duplicó su tamaño en una década. Este avance es aún más notable al considerar que, en este período, el país enfrentó cambios en el régimen político, la pandemia del COVID-19, restricciones cambiarias, inflación sostenida y una caída de la inversión extranjera, entre otras situaciones.

Cifras clave de la producción aseguradora 2024.

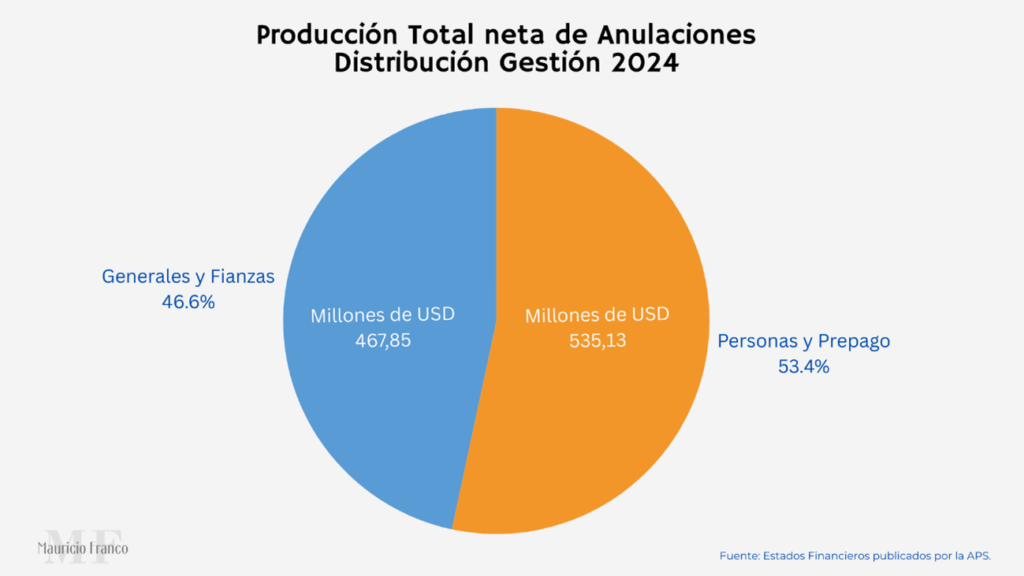

Los datos más destacados del sector asegurador al cierre de la gestión 2024 reflejan un desempeño sólido del sector, cuando la producción total neta de anulaciones alcanzó los USD 1.002,9 millones, lo que representa un crecimiento interanual del 7% respecto al año anterior. Los seguros personales y prepago concentraron el 53,4% del total del mercado, con una producción de USD 535,1 millones, mientras que los seguros generales y fianzas alcanzaron los USD 467,9 millones, representando el 46,6% restante de la producción total.

Composición del mercado:

En estos últimos 20 años el sector asegurador también tuvo un crecimiento importante en la cantidad de participantes en su composición. El año 2004 el mercado contaba con 14 entidades aseguradoras autorizadas para operar en el mercado, 8 compañías de seguros Generales y Fianzas y 6 de Seguros de Personas. Al cierre de 2024 se cuenta con 10 compañías de Seguros Generales y Fianzas, 8 entidades de Seguros de Personas y 2 entidades Prepago de Salud, haciendo un total de 20 entidades actualmente autorizadas para operar en el mercado asegurador boliviano, lo que significa un crecimiento de 43% en cantidad de participantes.

No obstante, el desarrollo del sector, en estos 20 años, tuvo algunas situaciones y episodios importantes, como la intervención de las compañías aseguradoras Adriática (2007), 24 de Septiembre (2010) y Provida (2020). Por otra parte, Zurich (2012) y Bupa (2024) salieron del mercado, la primera vendiendo sus acciones a La Boliviana Ciacruz y la segunda cerrando operaciones y transfiriendo su cartera a Bisa Seguros.

Por su parte, nuevos actores ingresaron, el año 2007 Nacional Seguros (anterior Latina), como parte del grupo Nacional Vida, posteriormente ingresaron al mercado entidades aseguradoras pertenecientes a grupos financieros que cuentan con Bancos, Crediseguro Personales (2012), UniVida y Fortaleza Vida (2016), UniBienes y Crediseguro Generales (2018), Santa Cruz Vida y Salud (2019), Mercantil Santa Cruz (2021), FoianiniSalud e InnovaSalud (2022), como entidades Prepago de Salud. Consolidando así la actual composición de 18 entidades aseguradoras y 2 de servicios Prepago de Salud.

Este crecimiento, sostenido a lo largo del tiempo, refleja no solo una mayor penetración del seguro en la economía nacional, sino también un cambio cultural, cada vez más personas, familias y empresas comprenden la importancia de contar con protección ante la incertidumbre de eventos negativos, mediante productos del mercado de seguros.

Desempeño por ramos:

El crecimiento interanual durante los últimos 20 años fue sostenido alcanzando un promedio de 8,7% anual, asimismo, como se observa en la gráfica anterior se dio un cambio de liderazgo en las modalidades del seguro, en la actualidad y desde el año 2022 los seguros de personas y prepago lideran la producción respecto de los seguros generales y fianzas. Donde los ramos de seguros de personas crecieron a un ritmo promedio de 11,6%, en los últimos 20 años, y los ramos de seguros generales a un ritmo interanual de 7,3%.

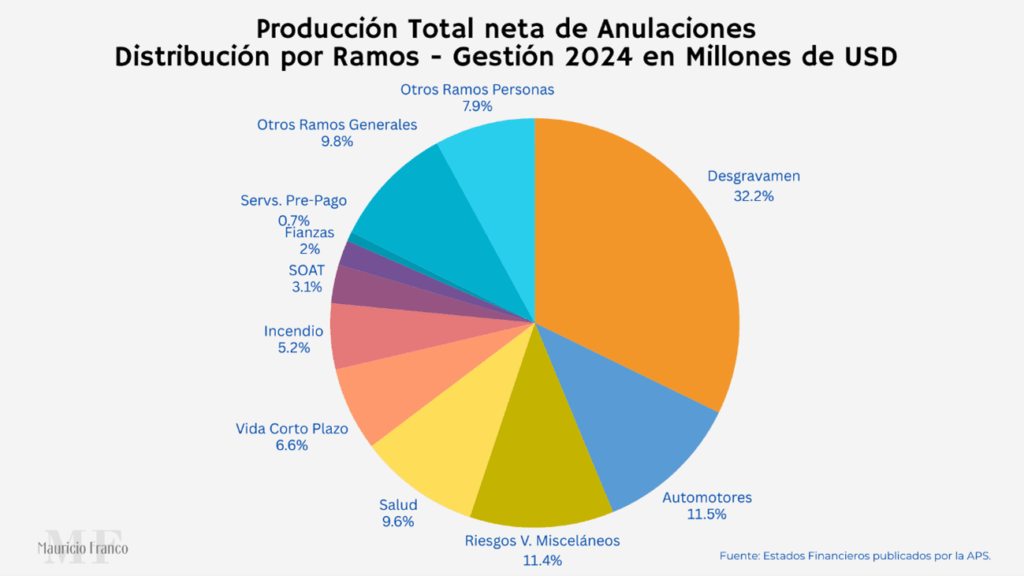

Importante destacar que el crecimiento de seguros de personas ha sido principalmente impulsado por las instituciones de intermediación financiera (Bancos, Cooperativas y otros) a través del seguro de desgravamen (o saldo deudor), que al cierre de la gestión 2024 representa el 32,2% de la producción total del mercado (USD 323,1 millones). Sin olvidar que, de ese monto de primas recaudadas, un porcentaje importante ingresa a las entidades de intermediación financiera, como comisiones de servicio de cobranza, por la cartera de clientes de desgravamen comercializada a través de Bancos y entidades financieras.

Por parte de seguros generales los ramos de mayor crecimiento y relevancia actual son los de automotores y riesgos varios misceláneos, que entre ambos componen el 22,9% de la producción total del mercado asegurador al cierre de 2024, (USD 115,7 millones y USD 114,3 millones con una participación de 11,5% y 11,4%, respectivamente).

El cuarto ramo de mayor relevancia para el mercado es el de Salud, comercializado tanto por compañías de seguros generales como de seguros de personas, con una producción de USD 96,0 millones que representa el 9,6% del total del mercado de seguros. Y el quinto ramo de mayor producción es el de Vida de Corto Plazo, fomentado sobre todo a través de la venta de seguros masivos a través de Bancos y entidades financieras, con una producción total neta de anulaciones al cierre de 2024, de USD 66,4 millones y una participación del 6,6% del total.

Entre estos 5 ramos (Desgravamen, Automotores, Riesgos Varios Misceláneos, Salud y Vida Individual de Corto Plazo) se concentra el 71,3% de la producción total neta de anulaciones del mercado asegurador boliviano, y entre los otros 18 ramos (aglutinando en uno a los ramos de Fianzas e incluyendo los Prepago) se concentre el restante 28,7% de la producción de primas.

Factores que impulsaron el crecimiento

Este desempeño no fue accidental, entre algunos puntos que podemos resaltar que explican el crecimiento sostenido, tenemos los siguientes:

- Mayor cultura de previsión. Fomentada por la culturización realizada a través del SOAT, el crecimiento del sector público a través de nuevas entidades y empresas públicas, crecimiento del parque automotor privado, asimismo, luego de la pandemia, los seguros de vida y salud se posicionaron como productos prioritarios en muchas familias y empresas.

- Nuevos productos y coberturas. El mercado ha diversificado su oferta tanto de productos como a través de más canales, mediante microseguros, seguros masivos y los actuales seguros inclusivos.

- Innovación y digitalización. La adopción de canales digitales permitió llegar a más asegurados, emitir pólizas de forma más ágil y facilitar el acceso a productos antes menos visibles.

- Revalorización de sumas aseguradas. La inflación obliga a revisar los valores asegurados, generando un aumento en las primas, especialmente en seguros patrimoniales como incendios y automotores.

Consolidación de Grupos Aseguradores

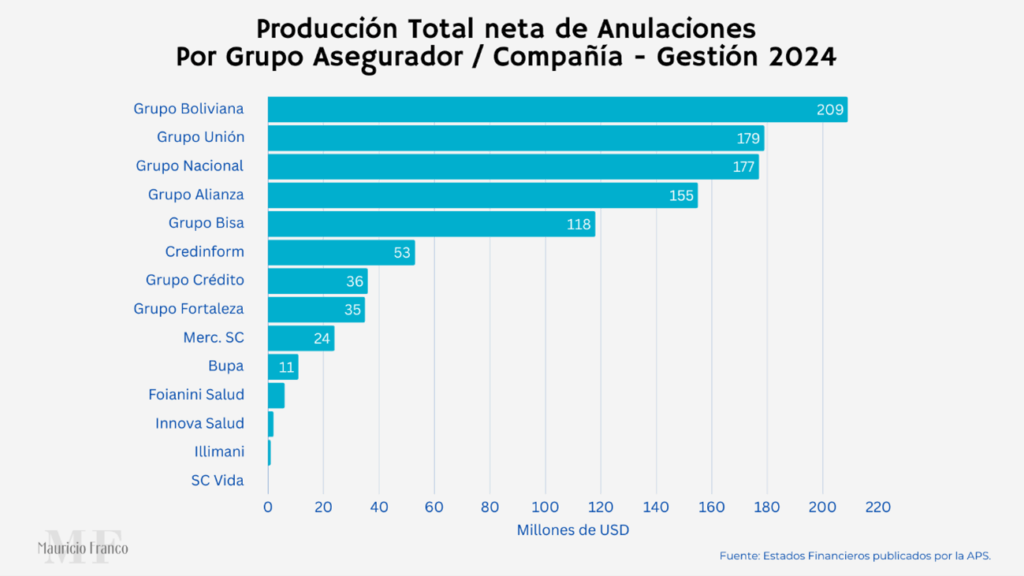

Otro hecho importante que caracteriza al mercado asegurador boliviano es la participación de grupos aseguradores, es decir, entidades aseguradoras hermanas que se constituyen como sociedades anónimas separadas, pero patrimonialmente vinculadas entre sí. Estos grupos aseguradores se generan, debido a la exigencia normativa a través de la Ley de Seguros No. 1883, que establece que la administración de riesgos de seguros de personas deben realizarse por entidades aseguradoras distintas a las de seguros generales y fianzas, en este sentido, el mercado a reaccionado creando grupos aseguradores que han constituido dos empresas aseguradoras vinculas una para la administración y comercialización de seguros de personas y otra para seguros generales y fianzas.

Los grupos aseguradores concentran el 90,5% de la producción de seguros del mercado nacional al cierre de 2024, y el 83,4% está concentrado en los 5 primeros grupos con una producción total neta de anulaciones de USD 836,2 millones, liderado por el Grupo La Boliviana Ciacruz (20,8%), seguido de los grupos Unión (17,8%), Nacional (17,6%), Alianza (15,4%) y Bisa (11,7%).

Intermediación de Seguros

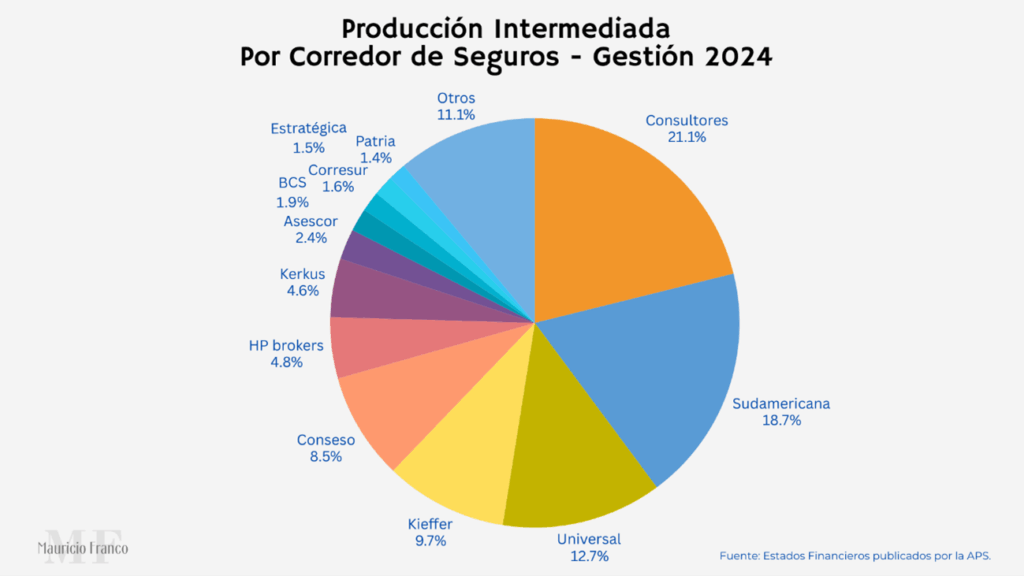

Respecto a los corredores de seguros al cierre de la gestión 2024, se tiene 35 corredores autorizados para operar en el mercado asegurador boliviano, de los todos intermedian seguros generales, 33 seguros de personas y 27 seguros de fianzas, demostrando una amplia oferta para la comercialización de seguros, así como alta competitividad en la intermediación de seguros.

El 63,1% de la producción se encuentra intermediada por corredores de seguros, distribuido en 39,8% de primas por seguros de personas y 23,3% por primas intermediadas de seguros generales y fianzas.

Al cierre de la gestión 2024, el 80,1% de la intermediación se concentra en 7 corredores de seguros, según lo siguiente: Consultores (21,2%), Sudamericana (18,7%), Universal (12,7%), Kieffer (9,7%), Conseso (8,4%), HP Brokers (4,8%) y Kerkus (4,7%), el restante 19,9% está distribuido entre los otros 28 corredores de seguros.

Perspectivas para el 2025

De cara a 2025, en un año marcado por elecciones, crecimiento de los costos de importación, debido a la falta de dólares, lo que puede afectar directamente en la siniestralidad de repuestos de automotores, maquinaria e industrias, material para la construcción, así como en los insumos médicos, lo que podría derivar en un consecuente incremento de la siniestralidad, sobre todo en ramos como Automotores, Ramos Técnicos y Salud.

Por otra parte, con dificultades para el pago primas cedidas a reaseguradores, también por la escasez de dólares, lo que obligaría a las compañías a renegociar sus contratos de reaseguro, con mayor retención y flexibilidad en los plazos de pagos.

Asimismo, existe la posibilidad de una probable redefinición del rumbo económico del país, por lo cual el mercado asegurador tendrá que:

- Mantener su ritmo de crecimiento con productos adaptados a la coyuntura.

- Fortalecer el trabajo con reaseguradores internacionales, en medio de un mercado de capitales regional más volátil.

- Continuar innovando en canales, digitalización y atención al cliente.

- Consolidar la confianza del asegurado, que sigue siendo la piedra angular del sector.

Conclusión

Alcanzar los más de 1.000 millones de dólares estadounidenses en producción total neta de anulaciones en la gestión 2024 no es solo una meta superada, es la prueba concreta de que el sector asegurador es un actor estratégico en la economía boliviana.

Hoy la industria aseguradora es más robusta, más diversificada y más cercana a las personas. Aún queda mucho por hacer, no obstante, este avance marca un punto de inflexión positivo. La clave ahora es consolidar lo alcanzado, aprender de los desafíos del pasado y proyectarse con resiliencia hacia el futuro.

Nota Aclaratoria:

- La “producción total neta de anulaciones” considerada en este documento incluye la prima técnica, primas adicionales (recargos) y renovaciones, deducidas las anulaciones del período. En términos contables de la APS, corresponde a la sumatoria de primas, primas renovadas y primas adicionales, menos anulaciones, acumuladas a la fecha del corte.

- No incluye la producción aceptada en reaseguro nacional o extranjero.

- La fuente de la información se obtiene de los Estados Financieros y Boletines Estadísticos publicados a la página web de la APS.

Escrito por:

L. Mauricio Franco Melazzini

Consultor y Capacitador, Experto en Riesgos y Seguros